"Compter a surtout servi dans l'histoire (…) à des objectifs de gouvernement" écrit Bruno Lautier [2002, p. 144]. Cette affirmation est d'autant plus vraie quand nous parlons de l'évaluation du niveau de la pauvreté au sein de la population d'un pays comme Madagascar. A l'occasion de la journée mondiale de l'éradication de la pauvreté, un membre du Gouvernement Malagasy a avancé (cf. L'Express de Madagascar ; Madagascar Tribune) que le taux de pauvreté à Madagascar est de 78%. Au-delà du caractère effarant du chiffre, cette déclaration qui fait écho à notre précédent post (La Bonne Voie ?) nous incite à faire quelques réflexions sur les chiffres sur la pauvreté.

"Compter a surtout servi dans l'histoire (…) à des objectifs de gouvernement" écrit Bruno Lautier [2002, p. 144]. Cette affirmation est d'autant plus vraie quand nous parlons de l'évaluation du niveau de la pauvreté au sein de la population d'un pays comme Madagascar. A l'occasion de la journée mondiale de l'éradication de la pauvreté, un membre du Gouvernement Malagasy a avancé (cf. L'Express de Madagascar ; Madagascar Tribune) que le taux de pauvreté à Madagascar est de 78%. Au-delà du caractère effarant du chiffre, cette déclaration qui fait écho à notre précédent post (La Bonne Voie ?) nous incite à faire quelques réflexions sur les chiffres sur la pauvreté.1. La vérité sort de la bouche des policy makers

Lorsque nous sommes en présence d'un pays pauvre, la qualité des données statistiques est souvent sujette à discussion. Concernant Madagascar plus particulièrement, des investissements statistiques lourds ont permis d'avoir de nettes améliorations du système d'information statistique depuis une dizaine d'années. En fait, ces améliorations ont été impulsées surtout par des programmes et projets étrangers d'appuis à l'Instat. Parmi ces derniers, citons le projet Madio (phase I : 1994-1999 ; phase II : 1999-2001). C'est ce projet [F. Roubaud : 2000] qui a posé les jalons des principales enquêtes permettant une meilleure quantification du phénomène de pauvreté (enquête emploi ; enquête 1-2-3 ; enquête santé-éducation-transferts ; enquête trajectoires biographiques ; enquête observatoires ruraux ; ...). La Cornell University joue également un rôle important dans l'amélioration de l'étude du concept de pauvreté, grâce au Cornell Food and Nutrition Policy Program - C.N.F.P.P. qui a appuyé le projet Ilo. La contribution de ce dernier est surtout perceptible au niveau de l'analyse de la pauvreté en milieu rural.

Cela ne veut pas dire que tout va pour le meilleur des mondes. Nous remarquons que les établissements publics ayant une gestion proche de celle d'une entreprise privée comme l'Instat ou encore les autorités ayant une certaine indépendance comme la Banque Centrale de Madagascar - Bcm arrivent à fournir des données plus ou moins à jour. Par contre, les services qui relèvent directement de l'Etat, comme ceux du Ministère de l'Economie, des Finances et du Budget - Mefb n'offrent pas (du moins en ligne) des bases de données mises à jour. Bien sûr, depuis 2003, les données sur la pauvreté figurent annuellement dans les multiples rapports de mise en oeuvre du Poverty Reduction Strategy Paper - P.R.S.P. (ou Document de Stratégie de Réduction de Pauvreté - D.S.R.P.) [République de Madagascar : 2004a ; 2004b ; 2005a ; 2005b ; 2006]. Toutefois, comme leurs noms l'indiquent, ce sont des rapports annuels publiés au milieu de l'année (en juin ou juillet). Cela signifie qu'à un instant précis, le public ne dispose pas de données exactes sur la pauvreté. Voilà pourquoi, l'adage bien connu des techniciens Malagasy : " le chiffre officiel est celui avancé par le Président ", reste toujours d'actualité. Quand un membre du Gouvernement annonce que le taux de pauvreté est en ce moment de 78%, il est difficile de remettre en cause ce chiffre à moins bien sûr d'un démenti émanant d'une autre autorité au rang hierarchique plus élevé. La véracité du chiffre semble d'autant plus ancrée qu'il a été avancé à l'occasion d'une cérémonie officielle spécialement consacrée à la pauvreté.

2. La poverty line correspond souvent à une rentabilité politique

Quand la pauvreté s'est imposée dans l'agenda international avec ce qu'il convient d'appeler les nouvelles stratégies internationales de réduction de la pauvreté [J.-P. Cling et les autres : 2003], la quantification du phénomène de la pauvreté, grâce à des indicateurs qui se veulent pointus, a pris une autre dimension. De plus, à l'instar de ce que nous enseigne la typologie (inputs, outputs, outcomes, impacts) d'Alain Brilleau [2004, p. 54], ces indicateurs se sont sophistiquées au fil du temps. Toutefois, malgré ces avancés qui accompagnent les apports académiques pour élargir le concept de la pauvreté, il est plus pratique d'adopter une vision unidimensionnelle en gardant les indicateurs monétaires. Une question qui fait l'objet d'enjeux politiques concerne la fixation de la poverty line (ou le seuil de la pauvreté). La poverty line part de l'idée de valorisation monétaire de la consommation au-dessous de laquelle se trouve le pauvre. La proportion de la population en dessous de ce seuil est donnée par l'incidence de la pauvreté (ou taux de pauvreté). Ce seuil est loin de faire le consensus essentiellement à cause des désaccords sur le panier de consommation à la base du calcul. En fait, la question du seuil constitue l'enjeu politique le plus évident dans l'évaluation de la pauvreté.

La fixation de la ligne de pauvreté invite à se déplacer dans un langage bureaucratique beaucoup plus manipulable politiquement que la conceptualisation sur le plan plus académique. Selon la Banque Mondiale [2001 : p.23], " il arrive que les dirigeants désireux de donner à leurs interventions le plus large impact quantitatif possible soient tentés d'aiguiller les ressources consacrées à la lutte contre la pauvreté vers les sujets les plus voisins du seuil de pauvreté, et donc les moins pauvres ". En général, il est politiquement rentable de fixer le seuil à un niveau assez élevé. Toute action publique de réduction de la pauvreté produirait de résultats rapides. Bien sûr, dans ces conditions, il n'est donc pas surprenant de voir une discordance importante entre la perception de la pauvreté par la population et l'analyse quantitative de ce mal public. Pour l'exemple des propos du Ministre, le bénéfice politique de cette affirmation aurait été évident si nous nous trouvons en début d'une mandature. Aussi pourrions-nous dire que cette déclaration constitue un mauvais calcul politique. Cela dit, en laissant de côté les intentions et motivations du Ministre, le contenu même de la déclaration peut-être considérée comme la preuve d'une certaine incompétence ou un aveu d'impuissance.

3. L'indicateur le plus favorable (politiquement parlant) est le plus utilisé

Au-delà de la question de seuil, la conceptualisation des indicateurs de pauvreté fait aussi face à un certain biais dans leur utilisation. Les indicateurs autres que l'incidence de la pauvreté sont souvent mal exploités. Par exemple, l'Indicateur de Pauvreté Humaine - I.P.H., qui tente de rassembler les différents aspects de dénuement (comme les privations, les exclusions d’une partie de la population, …) fait une brève apparition dans le P.R.S.P. de Madagascar dans sa version initiale de 2003. L'I.P.H. figure bel et bien parmi les indicateurs d'impacts qui devraient faire l'objet d'un suivi annuel [République de Madagascar : 2003, p. 142]. Pourtant, dans les multiples tomes des rapports de mise en oeuvre de ce document [cf Sta], l'I.P.H. a complètement disparu comme si l'idée de départ estimant qu'il est intéressant de suivre cet indicateur est devenue tout d'un coup désuète. Une explication possible de l'oubli de cet indicateur est l'incapacité de l'Instat à le produire. Mais celle-ci est peu plausible vu que cette institution a pu calculer l'I.P.H. dans le passé (de 1997 à 2001). Une autre hypothèse est qu'il est rentable sur le plan politique de se contenter du taux de pauvreté avec des améliorations de quelques points annuellement au lieu d'un I.P.H. qui peut regresser malgré la diminution du taux de pauvreté.

S'il y a un indicateur peu populaire, c'est bien l’indice Foster-Greer-Thorbecke (ou indice F.G.T.) [J. E. Foster et les autres : 1984]. Cet indicateur permet d'avoir une idée de la distribution du revenu parmi les pauvres et accorde davantage de poids aux revenus des pauvres. En clair sur le plan académique, la pertinence de cet indicateur n'est pas à douter. Pourtant, il a du mal à s'imposer chez les praticiens du développement. L'impopularité de l'indice F.G.T. ne se situe pas uniquement chez les policy makers, elle est perceptible aussi au niveau des institutions internationales qui promeuvent les stratégies de réduction de la pauvreté. Cette situation est expliquée par Jean Gadrey [2002, p. 45] : "Les grands indicateurs économiques et sociaux (…) font aussi partie, avec d'autres éléments de notre environnement informationnel, de ce qui structure nos cadres cognitifs, notre vision du monde, nos valeurs et nos jugements. La domination de fait de certains d'entre eux n'est donc pas neutre. Elle est portée par des acteurs dominants, contestée par des acteurs dominés". La domination est ici portée par la Banque Mondiale (notamment) qui se montre même très réticente à la question de recourir aux indicateurs plus élaborés comme le témoigne l'article de Jean Baneth [1998], ancien directeur économique de la Banque, critiquant systématiquement ces indicateurs et leurs inspirateurs. Selon une hypothèse soutenue par les auteurs comme Bruno Lautier [2002], dans sa quête de légitimité, la Banque veut privilégier "les moins pauvres des pauvres". Une telle option néglige toutefois les questions des inégalités. En effet, une action en faveur des moins pauvres réduirait l'incidence de la pauvreté mais risque de dégrader des indicateurs comme l'indice F.G.T. du fait de l'aggravation de l'écart entre moins pauvres et plus pauvres.

4. La bonne voie ?

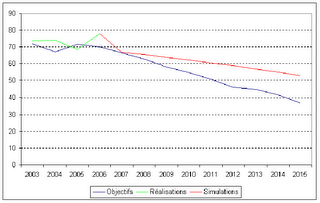

Si nous reprenons notre simulation dans le précédent post (La Bonne Voie ?) en prenant en compte le chiffre de taux de pauvreté de 78% annoncé pour l'année 2006, nous avons le graphique suivant où la courbe verte traduit l'évolution du taux de pauvreté au cours de ces 3 dernières années ; la courbe en bleue représente les objectifs affichés sur l'évolution de ce taux ; la courbe en rouge donne ce que serait l'évolution de ce taux si la performance en termes de croissance économique reste la même que celle de 2003-2006. La simulation reprend donc le Scenario II, mais le taux de 78% pour cette année 2006 déplacerait le taux pour 2015 à 52.88% et aggraverait encore plus l'écart avec l'objectif de 36.8% pour 2015 (objectif pourtant déjà revisé lors de la révision du P.R.S.P. en 2005).

En tout cas, que ce soit par rapport aux réalisations des dernières années ou en regardant notre simulation, la tendance de l'évolution de la pauvreté n'atteint pas les objectifs recherchés. La seule exception concerne l'année 2005. Toutefois, il y a une explication à la situation meilleure de la pauvreté par rapport à l'objectif pour cette année 2005. En fait, l'objectif pour 2005 tracé sur le graphique est déjà l'objectif revisé. Le dépassement de cet objectif est donc virtuel car si nous retenons l'objectif initial (du P.R.S.P. de 2003), nous aurons une situation réelle peu reluisante (différences de quelques points) par rapport à cet objectif initial.

Références

Baneth Jean (1998), " Les Indicateurs Synthétiques du Développement ", Futuribles, N°231, Mai, pp. 5-27.

Banque Mondiale (2001), Rapport sur le Développement dans le Monde 2000/2001 : Combattre la Pauvreté, Banque Mondiale – Eska, Washingon – Paris.

Brilleau Alain (2004), " Les Indicateurs Liés à la Mise en Œuvre des Cadres Stratégiques de Lutte contre la Pauvreté ", Stateco, N°98, pp. 51-72.

Cling Jean-Pierre, Razafindrakoto Mireille, Roubaud François (dir.) (2003), Les Nouvelles Stratégies Internationales de Lutte Contre la Pauvreté, D.I.A.L. – I.R.D. – Economica, Paris.

Foster J. E., Greer J., Thorbecke E. (1984), " A Class of Décomposable Poverty Mesures ", Econometrica, N°2, pp. 761-766.

Gadrey Jean (2002), " De la Croissance au Développement – A la Recherche d’Indicateurs Alternatifs ", Futuribles, N°281, Décembre, pp. 39-71.

Lautier Bruno (2002), " Pourquoi Faut-il Aider les Pauvres ? Une Etude Critique du Discours de la Banque Mondiale sur la Pauvreté ", Revue Tiers Monde, T. XLIII, N° 169, Janvier-Mars, pp. 137-165.

République de Madagascar (2003), Document de Stratégie de Réduction de la Pauvreté, S.T.A., Antananarivo, Juillet 2003.

__________ (2004a), Document de Stratégie de Réduction de la Pauvreté - Premier Rapport Annuel de Mise en Oeuvre, Tome 1, S.T.A., Antananarivo, Juillet 2004.

__________ (2004b), Document de Stratégie de Réduction de la Pauvreté - Premier Rapport Annuel de Mise en Oeuvre, Tome 2, S.T.A., Antananarivo, Juillet 2004.

__________ (2005a), Document de Stratégie de Réduction de la Pauvreté - Rapport Annuel de Mise en Oeuvre 2004, Tome 1, S.T.A., Antananarivo, Juin 2005.

__________ (2005b), Document de Stratégie de Réduction de la Pauvreté - Rapport Annuel de Mise en Oeuvre 2004, Tome 2, S.T.A., Antananarivo, Juin 2005.

__________ (2005c), Document de Stratégie de Réduction de la Pauvreté, Mise à Jour, S.T.A., Antananarivo, Juin 2005.

__________ (2006), Document de Stratégie de Réduction de la Pauvreté - Rapport Annuel de Mise en Oeuvre 2005, Tome 2, S.T.A., Antananarivo, Juin 2006.

Roubaud François (2000), "Le Projet Madio à Madagascar. Objectifs, Démarche, Résultats ", Stateco, N°95-96-97, pp. 8-25.

Source : François Bourguignon [2004, p. 32]

Source : François Bourguignon [2004, p. 32]

Sources : F.M.I., Nos propres calculs.

Sources : F.M.I., Nos propres calculs.

{kind=link}